Как зарабатывают в фарме

Что такое бигфарма сейчас

Мировой фармацевтический рынок оценивается примерно в 1,27 трлн долларов, а фармацевтическая промышленность составляет около 1% мирового ВВП, что сравнимо с ВВП Нидерландов. В фармкомпаниях работают более 5,5 млн человек, а если включить всех, кто участвует в разработке и дистрибуции лекарств, получится более 50 миллионов.

Рисунок 1. Мировые продажи лекарств в млн долл. США, 2019 г. По данным EvaluatePharma

На крупнейшие 15 компаний приходится около 500 миллиардов долларов мировых продаж рецептурных препаратов, то есть более половины. Из топ-10 препаратов по продажам пять – онкологические, с большим отрывом уже несколько лет подряд лидируют два иммуноонкологических антитела, чьи суммарные продажи превышают 22 млрд долларов.

В 2020 году на исследования и разработки (R&D) фармкомпании суммарно потратили почти 200 млрд долларов, и эта цифра каждый год растет. Таким образом, затраты на R&D составляют примерно 20% от продаж (некоторые компании тратят до 30% от продаж).

Вопреки распространенному мифу, фармбизнес не отличается сверхдоходами: из-за высокого риска разработок большая их часть проваливается, а потраченный на эти разработки бюджет приходится списывать. Кроме того, прекращается патентная защита на старые препараты, о которой говорится в статье «Кто платит», на рынок выходят дженерики и доходы компании от препарата резко падают (это называют patent cliff, то есть «патентный обрыв»). В итоге каждому фармгиганту, чтобы оставаться на плаву, необходимо выводить на рынок в среднем 1-2 блокбастера в год. Где же взять столько инноваций? К настоящем моменту сложилась экосистема разработки лекарств (она описана в статье «Что такое фарма?»), позволяющая выводить на рынок около 40 новых препаратов в год, но, конечно, далеко не все из них блокбастеры – некоторые обеспечат «всего» 100-500 млн долларов продаж в год, а некоторые и вовсе проваливаются, не найдя спроса на рынке.

Источники инноваций

Разные фармкомпании применяют различные подходы к тому, откуда брать инновации. Исторически фармкомпании содержали полноценные научные исследовательские лаборатории внутри себя и полагались на собственные силы в новых разработках. Такой подход позволяет полностью контролировать разработку, однако имеет недостатки. Если, например, компания решает открыть новое направление, нужно нанимать людей, расширять лабораторные мощности – а ведь далеко не факт, что направление окажется таким уж перспективным. Значит, теряется гибкость. Кроме того, в рамках одной крупной компании трудно совместить две разные парадигмы: маркетинг и продажи требуют жесткой иерархии, четких планов, следования предписаниям, а исследования и разработки – гибкости, горизонтального взаимодействия, творчества и способности приспосабливаться.

Есть несколько сложившихся способов решить эту дилемму. Большинство компаний поддерживают академических исследователей грантами: так они и питают среду, из которой рождаются новые лекарства, и держат руку на пульсе новейших разработок.

Некоторые компании передают функцию ранних исследований акселератору или инкубатору. Команды с идеями могут пользоваться оборудованием и экспертизой опытных разработчиков, получают финансовую поддержку, а в случае успеха могут стать частью материнской компании.

Фарма и биотех: в чем разница?

Примерно до середины 2000-х существовало разделение: фармкомпании занимались «классическими» низкомолекулярными лекарствами, а биотехнологические («биотехи») – биопрепаратами (о типах препаратов подробнее – в статье «Как разрабатывают лекарства»). Затем всё перемешалось: сейчас и фармгиганты разрабатывают биопрепараты, и некоторые классические биотехи стали фармгигантами, и маленькие биотехи могут разрабатывать как низкомолекулярные вещества, так и биопрепараты, а иногда и то, и другое. Поэтому сейчас используют термин «биофарма», а различие между большими и малыми компаниями не качественное, а количественное: у крупных компаний большой портфель лекарств на рынке, стабильный поток продаж, развитая сеть медицинских представителей и, как правило, глобальное присутствие.

В отношении сотрудников компаний и других частей экосистемы разработки лекарств тоже нет непреодолимой границы: вчерашний глава FDA может стать директором бигфармы, глава крупной компании может уйти в стартап и так далее. Такая гибкость идет только на пользу всем участникам, улучшая обмен опытом и общую сумму знаний.

Но самым распространенным на сегодня способом пополнить пайплайн препаратов фармкомпании является покупка большой компанией биотех-стартапа. Это событие называется M&A – merger and acquisition (слияние и поглощение): желанный миг для инвесторов и владельцев биотеха, потому что чаще всего М&A означает выход из компании с прибылью. Размер покупки может составлять от нескольких десятков миллионов до десятков миллиардов долларов, зависит от стадии, на которой происходит покупка, и потенциала, который фармгигант видит в разработках этой компании.

Часто компания не покупает стартап целиком, а лицензирует один или несколько активов, или покупает опцион (право на покупку актива в будущем). Ещё один способ взаимодействия фармы и биотеха – исследовательские коллаборации. Например, бигфарма может бесплатно предоставить лекарство для совместных исследований в обмен на право первой посмотреть на результаты и принять решение о покупке актива. Иногда бигфарма берет на себя проведение клинических исследований, а стартап продолжает ранние разработки и предоставляет свою экспертизу в данной области.

Биотех и деньги

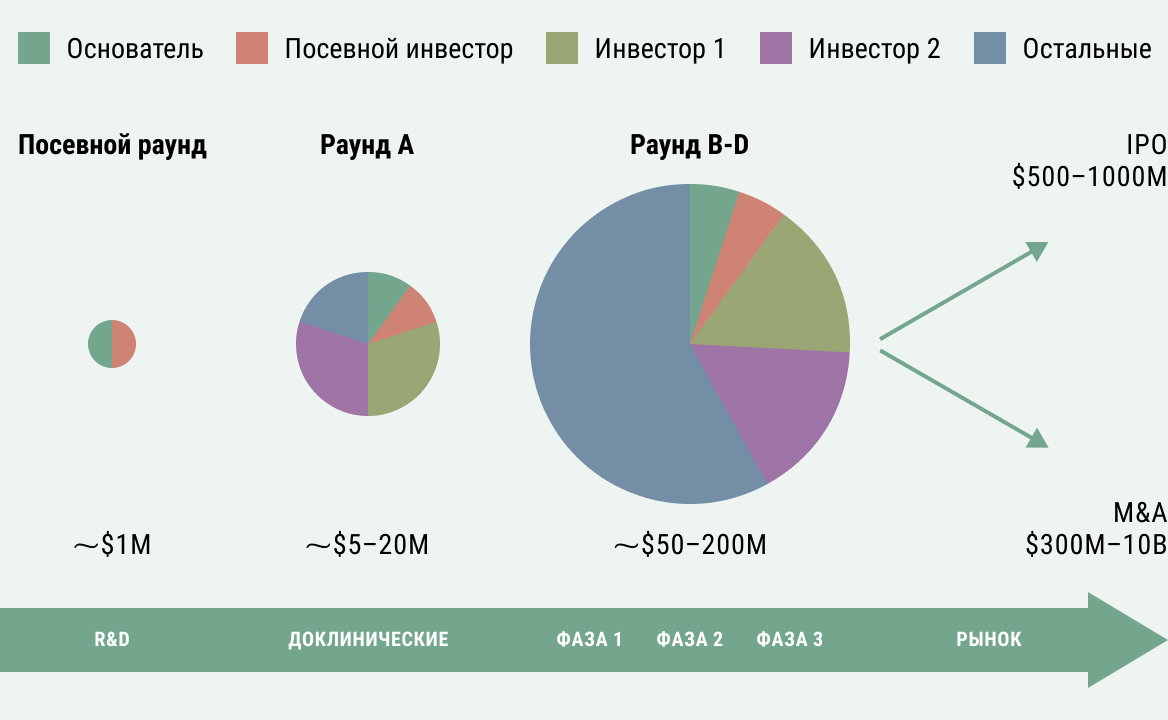

Если проект развивается не в рамках фармгиганта, а самостоятельно, на основе академической разработки, наступает момент, когда пора основать стартап. Пока он маленький, он может существовать на деньги государства или частных лиц. Затем, если все идет хорошо, компании нужно найти финансирование покрупнее. Тут на помощь приходят венчурные инвесторы. Венчурные – потому что они очень рискуют деньгами, которые инвестируют, ведь в среднем из десяти инвестиций «выстрелит» лишь одна. Кстати, некоторые венчурные фонды основаны фармгигантами: так фарме удается следить за ранними разработками. Начиная с этого этапа, компанию вполне могут купить фирмы побольше.

Наиболее перспективные биотех-компании создаются по модели venture creation: специализированный венчурный фонд проактивно ищет интересные научные разработки и создает фирму, которую возглавляют опытные сотрудники фонда, выведшие на рынок не одно лекарство – так называемые entrepreneurs in residence («местные предприниматели»).

Не всем проектам удается найти финансовых инвесторов, заинтересованных в прибыли. Так, к сожалению, слабо поддерживаются проекты по разработке антибиотиков или лекарств от тропических болезней. Здесь на помощь приходят благотворительные фонды и, конечно, государство.

Венчурное финансирование компания может получать несколько лет, причём всё большие и большие суммы. В отличие от того, к чему привыкли венчурные инвесторы в IT, у фармкомпании не будет продаж еще 5-10 лет, а денег на разработки требуется очень много.

Так, на доклинический этап (этапы разработки описаны в статье «Как разрабатывают лекарства») может быть необходимо от 10 до 100 млн долларов, на первые две фазы клинических исследований, которые позволят значительно снизить риски, – от 50 до 300 млн. Такие раунды финансирования компании обычно привлекают от синдиката инвесторов. Всего в год биофарма привлекает примерно 15-20 млрд венчурных инвестиций.

Рисунок 2. Раунды финансирования. Автор рисунка: Илья Ясный

В последнее время компании с многообещающими активами всё раньше выходят на IPO (Initial Public Offering, первичное размещение акций на фондовой бирже) и инвесторы частных раундов финансирования могут продать свои акции, если они выросли в цене. Дальнейшее финансирование осуществляется за счет публичных рынков, где основными инвесторами будут уже хедж-фонды. За год в ходе IPO биофарма привлекает также 10-20 млрд долларов.

Типичные модели разработки

Платформа или актив?

Большинство биотех-компаний можно отнести к двум типам: платформенные или ориентированные на отдельные активы. У платформенных компаний главным достоянием является некая оригинальная технология (ноу-хау), которая способна порождать новые активы для развития по разным показаниям. Это может быть, например, новый тип антител или новый способ поиска мишеней или еще какая-то область, где данная компания накопила опыт и экспертизу. Платформенная компания, с одной стороны, лучше застрахована от провалов, потому что, если первый продукт не пройдет какой-то этап исследований, можно обратиться к следующему. С другой стороны, развитие платформы требует средств, и компании все время приходится балансировать между развитием платформы и отдельных активов. Некоторые даже предпочитают не разрабатывать лекарства на основе платформы до поздних стадий, а доводить разработки, допустим, до клинических исследований и затем лицензировать их другим компаниям.

В противовес этому, компании одного или нескольких активов сфокусированы на разработке этих лекарств, но при неудаче своего главного актива могут сильно потерять в цене или вообще обанкротиться.

Новое или проверенное?

Не все компании занимаются разработкой совсем инновационных препаратов. Некоторые предпочитают разработать новый препарат, но действующий против уже известной мишени (о мишенях подробнее в статье «Как разрабатывают лекарства»). Они надеются потеснить имеющийся на рынке блокбастер за счет какого-нибудь преимущества: немного превосходящей эффективности или безопасности, более редкого или удобного дозирования, более низкой цены. Это не дженерики, а оригинальные препараты, но в отличие от инновационных first-in-class препаратов их называют me-too.

Вырасти или специализироваться?

Некоторые компании, как уже было сказано, не планируют заниматься поздними стадиями клинических исследований, масштабированием производства и выводом своих препаратов на рынок, предпочитая использовать свои сильные стороны в области ранней разработки.

Тем же, кто решается доходить до рынка, приходится преодолевать несколько трансформаций. В доклинической компании основную роль играют ученые химики и биохимики, молекулярные биологи, ветеринары. Когда начинаются клинические исследования, команду необходимо дополнить специалистами-медиками с опытом проведения исследований на людях. По мере приближения к коммерциализации команда усиливается медицинскими представителями, специалистами по производству и маркетингу.

Всё своё или отдать на сторону?

Часть компаний предпочитают большинство функций держать внутри компаний: и виварии, и клинический отдел, и производственные площадки. Понятно, что это требует больших капитальных вложений, но взамен приобретается больший контроль и возможная экономия на заказных работах. Другие отдают какие-то части разработки на аутсорс. Существуют даже полностью виртуальные компании, которые до определенного момента могут обходиться несколькими людьми в офисе, управляющими внешними контрагентами. Правда, тогда требования к этим сотрудникам предъявляются высочайшие, ведь им нужно досконально разбираться в том, что будут делать исполнители.

Что дальше?

Пожалуй, основной тренд, который уже начался и будет только усиливаться – отход от «массовых» блокбастеров в пользу всё более персонализированного (но от этого не менее высокодоходного для компаний) подхода к лечению. Популяции пациентов всё сильнее дробятся на небольшие группы, которым лечение назначается на основе индивидуальных особенностей. Само лечение постепенно тоже станет всё более персонализированным, учитывающим генетические особенности пациента или даже использующим его собственные клетки. Всё это становится возможным благодаря прогрессу в информационных технологиях (более широкому использованию искусственного интеллекта и машинного обучения, системы «больших» данных), а также благодаря прорыву в генных, клеточных и тканевых технологиях и возможностям манипуляций с отдельными клетками.

Генные и клеточные технологии также дают надежду на создание лекарств, которые будут не просто облегчать течение болезни или затормаживать её прогрессирование, а приводить к полному излечению. Уже сейчас на рынке есть такие препараты, помогающие небольшому числу пациентов с онкологическими и наследственными заболеваниями, и их будет становиться всё больше.

Другая важная тенденция – акцент на предотвращении заболеваний и их ранней диагностике, что позволит снизить количество тяжелых пациентов, которым нужна дорогостоящая терапия. Здесь тоже немалую роль могут сыграть информационные технологии, например, обработка данных с массово носимых устройств и из электронных карт пациентов. К этому подходу близка тенденция использовать цифровое лечение, то есть программы и приложения, вместо фармацевтических препаратов. Этот подход уже показал пользу в области некоторых психиатрических расстройств.

Интересно, что большинство перечисленных тенденций по логике должно привести к сокращению спроса на традиционные фармацевтические препараты – пока это основной хлеб фармкомпаний. Однако, фарма вместо того, чтобы бороться с ними, предпочитает их возглавлять. Именно сотрудники биофармацевтических компаний выступают за плодотворное сближение фармы и IT, финансирование передовых исследований и внедрение новейших разработок. Лучшие представители индустрии действуют на благо пациентов в соответствии с заветом Дж. Мерка (см. статью «Кто платит за лечение»), ведь они понимают: тогда и прибыли не заставят себя ждать.